配资在线配资炒股 护肤半年报|水羊股份:重营销致归母净利润-26%、三大现金流净流出、研发开支降3成 三大营运能力指标均下降

炒股就看金麒麟分析师研报,权威配资在线配资炒股,专业,及时,全面,助您挖掘潜力主题机会!

国内股票配资平台的融资机会包括但不限于以下几个方面:

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近日,水羊股份发布了2024年半年度报告,从业绩表现来看并不容乐观。报告显示,公司在2024年上半年实现营业收入22.93亿元,同比增长0.14%;归属于上市公司股东的净利润为1.06亿元,同比下降25.74%。公司表示,净利润下降的主要原因是本报告期内公司聚焦品牌资产建设,加大了主要品牌的品牌种草、市场投放等相关费用支出,影响了本期经营业绩。

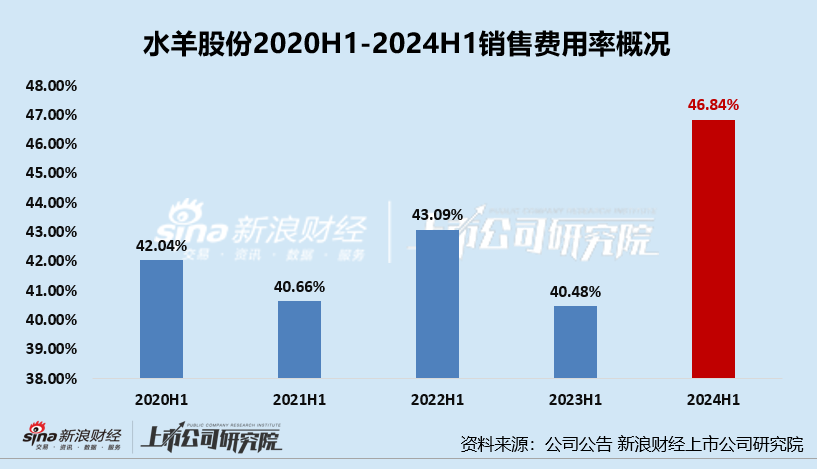

2024年上半年,水羊股份销售费用同比增长15.86%至10.74亿元,销售费用率更是创下了46.84%的新高。从营收表现来看,巨额营销开支之下,整体销售额提振效果并不明显,营收仅同比微增0.14%,反倒是拖垮了净利润、净利率、经营活动现金流也由净流入转为净流出。

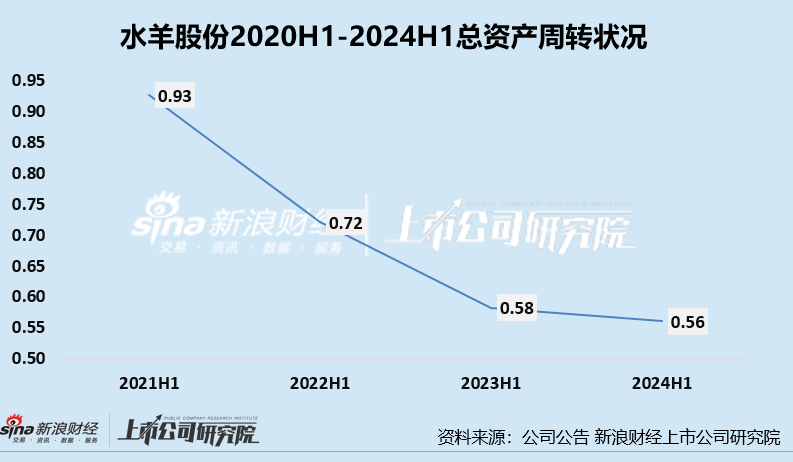

除此之外,在2024年上半年,水羊股份营运能力考量指标总资产周转率、存货周转率及应收账款周转率均不同程度下降。

重营销拖垮利润:销售费用率再创新高、研发费用降3成 销售费用是研发的34倍

水羊股份主要从事化妆品的研发、生产与销售。在产品布局方面,水羊股份一直采取“自有品牌与代理品牌双业务驱动”的发展模式。自有品牌方面,水洋股份旗下拥有“御泥坊”、“EDB”、“小迷糊”、“大水滴”、“御”、“VAA”、“HPH”等多个品牌,产品品类覆盖面膜、水乳膏霜、彩妆、清洁洗护等。

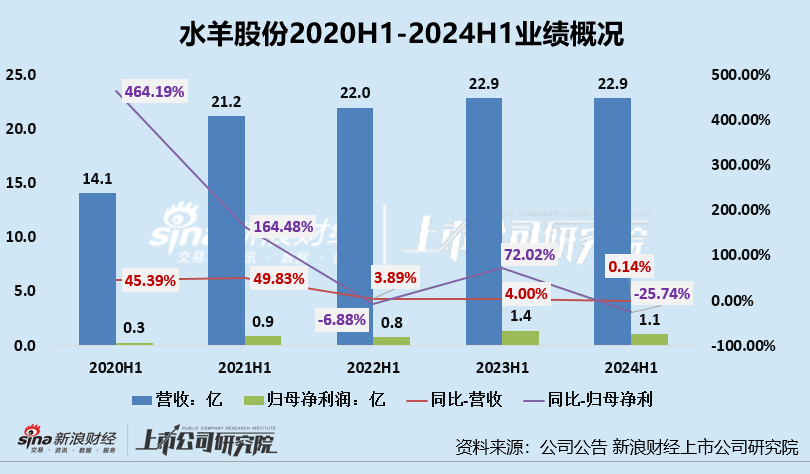

2020年H1-2024年H1,公司营收分别为14.1亿元、21.2亿元、22.0亿元、22.9亿元、22.9,分别同比增长45.39%、49.83%、3.89%、4.00%、0.14%;归母净利润分别为0.3亿元、0.9亿元、0.8亿元、1.4亿元、1.1亿元,分别同比变动464.19%、164.48%、-6.88%、72.02%、25.74%。

通过近5年财报数据可以看出,公司业绩稳定性较差,波动较大,并且近三年整体业绩表现并不容乐观。2022年后,水羊股份的营收增长乏力、归母净利润更是时增时减,2023年H1业绩表现虽有所好转但并未维持多久,2024公司归母净利润进一步大幅下挫,在营收小幅微增0.14%的情况下,归母净利润竟然掉头直下下降25.74%。

在盈利能力指标方面,截至2024年上半年,水羊股份销售毛利率为61.48%,较去年同期增长4.56个百分点;销售净利率则是由去年同期的6.4%下降了1.63个百分点,到4.77个百分点。

对于公司归属于上市公司股东的净利润以及归属于上市公司股东的扣除非经常性损益的净利润下滑的主要原因,水羊股份认为主要在于其聚焦品牌资产建设,力求实现品牌势能放大与品牌长期发展,加大了主要品牌的品牌种草、市场投放等相关费用支出,影响公司本期经营业绩。

公司的销售毛利率为61.48%,为何最后销售净利率仅剩3.66%,水羊股份的利润都去哪了呢?公司有相当一部分营收都用作了营销。水羊股份在营销方面一直高举高打,2024年上半年,水羊股份的销售费用率创新高,2020H1-2024H1销售费用率分别为42.04%、40.66%、43.09%、40.48%、46.84%。由此可见,巨额营销费用侵吞掉较多利润。

同期,公司的研发费用仅为0.32亿元,同比下降30.68%,研发费用率仅为1.39%,销售费用是研发费用的34倍。重营销、轻研发的战略打法,通过与超头主播以及众多KOL合作,虽说可以将水羊股份的产品迅速置于聚光灯下,但只有产品力和高标准品控才是能长期吸引用户、提升复购率的保证。销售费用约是研发费用的34倍,水羊股份的重营销、轻研发“打法”能做到营销和产品两端平衡吗?

营运指标难容乐观、总资产/存货/营收账款周转效率不同程度下滑 三大现金流均为负

一般来说,营运能力也可以称为管理层能力,具体表现在管理层对企业的把控能力和资源利用能力如何。然而,在2024年上半年,水羊股份营运能力考量指标总资产周转率、存货周转率及应收账款周转率均不同程度下降。

首先,从总资产周转状况来看,公司近4期中报总资产周转效率持续下降,对应的总资产周转率下降。2021年H1-2024年H1,水羊股份的存货周转率分别为0.93、0.72、0.58、0.56,总资产周转能力趋弱。

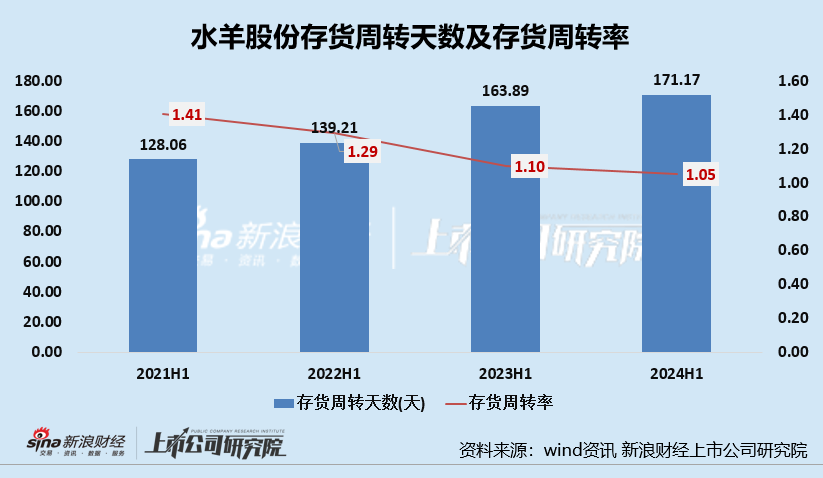

其次,从存货周转状况来看,公司近4期中报存货周转效率持续下降,对应的存货周转率下降、存货周转天数相应延长。2021年H1-2024年H1,水羊股份的存货周转率分别为1.41、1.29、1.1、1.05,存货周转天数分别为128.06天、139.21天、163.89天、171.17天,存货周转能力趋弱。

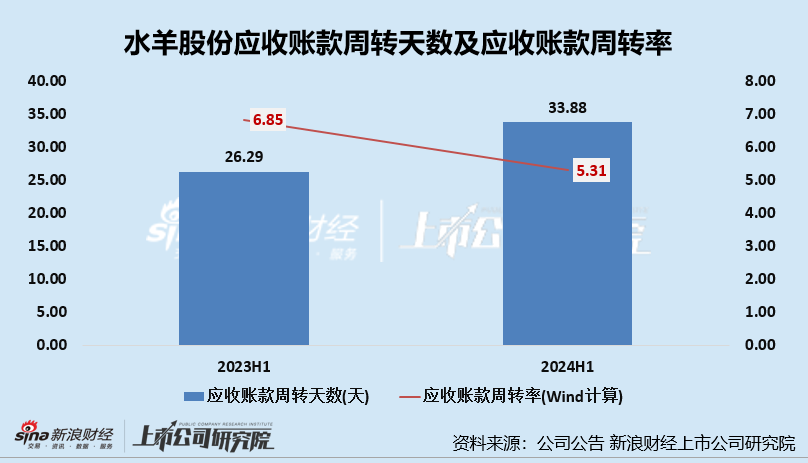

最后,从营收账款周转状况来看,公司中报应收账款周转效率持续下降,对应的应收账款周转率下降、应收账款周转天数相应延长。2023年H1-2024年H1,水羊股份的应收账款周转率分别为6.85、5.31,应收账款周转天数分别为26.29天、33.88天,应收账款周转能力趋弱。

通过以上公司营运能力指标走势来看,2024年上半年水羊股份多项营运能力考量指标掉头向下,这是否与管理层的决策能力存在一定联系呢?

同时还需要关注的是,报告期内,水羊股份经营活动净现金流、投资活动净现金流、筹资活动净现金流三者均为负,其中经营活动产生的现金流量净额为-0.62亿元,经营活动造血能力较差;投资活动产生的现金流量金额为-0.61亿元;筹资活动产生的现金流量净额为-0.1亿元。

在这三项净流出的现金流项目中,最值得关注的便是经营活动现金流量的净流出。对此,水羊股份在半年报中解释称经营活动产生的现金流量相比去年净流入转为净流出,主要是主要系本期支付的推广费用等增加所致,由此可见重营销的杀伤力,从业绩到现金流处处都有影响。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资在线配资炒股